ប្រធានបទ Topic

អត្រាប្រាក់កម្ចីទិញអចលនទ្រព្យ

ទិដ្ឋភាពទូទៅ

ប្រភព: Wikipedia

ប្រភព: Wikipedia

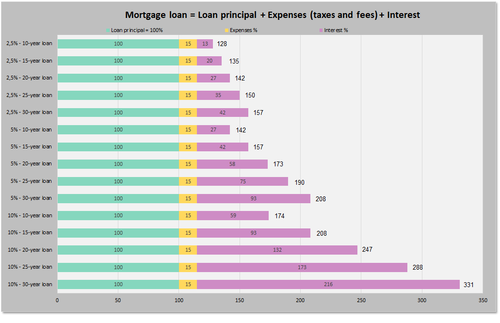

អត្រាប្រាក់កម្ចីទិញអចលនទ្រព្យ (Mortgage Rate) គឺជាអត្រាការប្រាក់ដែលស្ថាប័នហិរញ្ញវត្ថុគិតលើប្រាក់កម្ចីដែលមានអចលនទ្រព្យជាទ្រព្យធានា។ យោងតាមសព្វវចនាធិប្បាយ Wikipedia កម្ចីទិញផ្ទះ (Mortgage) គឺជាកម្ចីដែលអ្នកខ្ចីប្រើប្រាស់ដើម្បីទិញអចលនទ្រព្យ ហើយអចលនទ្រព្យនោះត្រូវបានដាក់ជាទ្រព្យធានាតាមយន្តការច្បាប់ដែលអនុញ្ញាតឱ្យម្ចាស់បំណុលរឹបអូសទ្រព្យនោះប្រសិនបើកូនបំណុលមិនអាចសងតាមកាតព្វកិច្ច។ អត្រានេះជាទូទៅត្រូវបានបង្ហាញជាភាគរយក្នុងមួយឆ្នាំ ហើយអាចមានប្រភេទថេរ (Fixed) ឬអថេរ (Variable) អាស្រ័យលើលក្ខខណ្ឌកម្ចី។ រូបភាពខាងលើបង្ហាញពីការចំណាយសរុបនៃកម្ចីរយៈពេល ៣០ ឆ្នាំ ដែលរួមមានដើមទុន ការប្រាក់សរុប និងសមតុល្យនៅសល់។ ការយល់ដឹងពីអត្រាប្រាក់កម្ចីមានសារៈសំខាន់ព្រោះវាប៉ះពាល់ដោយផ្ទាល់ដល់ការទូទាត់ប្រចាំខែ និងតម្លៃសរុបនៃកម្ចី។

ភូមិសាស្ត្រ និងប្រជាជន

នៅលើសកលលោក អត្រាប្រាក់កម្ចីទិញអចលនទ្រព្យប្រែប្រួលយ៉ាងខ្លាំងអាស្រ័យលើស្ថានភាពសេដ្ឋកិច្ចជាតិ គោលនយោបាយរូបិយវត្ថុ និងកម្រិតអតិផរណា។ ឧទាហរណ៍ នៅសហរដ្ឋអាមេរិក អត្រាកម្ចីរយៈពេល ៣០ ឆ្នាំជាធម្មតាស្ថិតនៅចន្លោះ ៣% ទៅ ៧% ក្នុងរយៈពេលប៉ុន្មានទសវត្សកន្លងមក ខណៈនៅប្រទេសជប៉ុនអត្រាមានកម្រិតទាបជាង ១% ដោយសារគោលនយោបាយរូបិយវត្ថុពិសេស។ នៅកម្ពុជា អត្រាកម្ចីទិញផ្ទះជាទូទៅខ្ពស់ជាងប្រទេសអភិវឌ្ឍន៍ ដោយសារតម្លៃដើមទុនខ្ពស់ និងហានិភ័យឥណទាន។ ប្រជាជនដែលពាក់ព័ន្ធរួមមានយុវជនដែលទើបរៀបអាពាហ៍ពិពាហ៍ គ្រួសារដែលចង់បង្កើនកម្រិតជីវភាព និងវិនិយោគិនអចលនទ្រព្យ។ តាម Wikipedia ការផ្លាស់ប្តូរអត្រាការប្រាក់អាចមានឥទ្ធិពលយ៉ាងខ្លាំងទៅលើសមត្ថភាពរបស់ប្រជាជនក្នុងការទិញផ្ទះ។

ប្រវត្តិសាស្ត្រ

ប្រភព: Wikipedia

ប្រភព: Wikipedia

ប្រវត្តិនៃអត្រាប្រាក់កម្ចីទិញផ្ទះមានភ្ជាប់ជាមួយនឹងប្រព័ន្ធកម្ចីដែលមានតាំងពីសម័យកណ្តាល។ ពាក្យ Mortgage មកពីភាសាបារាំងបុរាណ «mort gage» មានន័យថា «ការសន្យាស្លាប់» ដោយបញ្ជាក់ថាការសន្យានឹងត្រូវបញ្ចប់នៅពេលកូនបំណុលសងគម្រប់ ឬពេលទ្រព្យត្រូវរឹបអូស។ យោងតាម Wikipedia ប្រព័ន្ធកម្ចីអចលនទ្រព្យបានរីកចម្រើននៅអឺរ៉ុប និងអាមេរិកខាងជើងនាសតវត្សទី ១៩ និង ២០ ដោយមានការបង្កើតស្ថាប័នហិរញ្ញវត្ថុឯកទេស និងទីផ្សារបន្ទាប់បន្សំសម្រាប់កម្ចី។ អត្រាការប្រាក់បានឡើងដល់កម្រិតកំពូលនៅដើមទសវត្សឆ្នាំ ១៩៨០ ជាពិសេសនៅសហរដ្ឋអាមេរិកដែលឈានដល់ ១៨% ដោយសារវិបត្តិអតិផរណា។ បន្ទាប់មកអត្រាបានធ្លាក់ចុះឥតឈប់ឈររហូតដល់កម្រិតទាបជាង ៣% ក្រោយវិបត្តិហិរញ្ញវត្ថុពិភពលោកឆ្នាំ ២០០៨ នៅពេលដែលធនាគារកណ្តាលជាច្រើនបានដាក់ចេញគោលនយោបាយអត្រាការប្រាក់ទាប។ និន្នាការប្រវត្តិសាស្ត្រនេះត្រូវបានបង្ហាញក្នុងរូបភាពខាងលើដែលគ្របដណ្តប់ពីឆ្នាំ ១៩៨៦ ដល់ ២០១០។

សេដ្ឋកិច្ច និងវប្បធម៌

ប្រភព: Wikipedia

ប្រភព: Wikipedia

អត្រាប្រាក់កម្ចីទិញអចលនទ្រព្យមានទំនាក់ទំនងជិតស្និទ្ធជាមួយសេដ្ឋកិច្ច។ នៅពេលអត្រាទាប ការខ្ចីប្រាក់មានតម្លៃថោក ជំរុញឱ្យមានការទិញផ្ទះ ការសាងសង់ និងការប្រើប្រាស់ទំនិញដែលពាក់ព័ន្ធ។ នេះអាចជំរុញកំណើនសេដ្ឋកិច្ច ប៉ុន្តែក៏អាចបង្កើតជាពពុះទ្រព្យសម្បត្តិផងដែរ។ ផ្ទុយទៅវិញ អត្រាខ្ពស់ធ្វើឱ្យតម្រូវការថយចុះ និងអាចធ្វើឱ្យទីផ្សារអចលនទ្រព្យធ្លាក់ចុះ។ តាម Wikipedia ធនាគារកណ្តាលនានាប្រើអត្រាការប្រាក់គោលជាឧបករណ៍គ្រប់គ្រងអតិផរណា និងតុល្យភាពសេដ្ឋកិច្ច។ ចំពោះវប្បធម៌ នៅកម្ពុជា ការមានផ្ទះផ្ទាល់ខ្លួនគឺជាទ្រព្យដ៏មានតម្លៃ និងជានិមិត្តរូបនៃភាពជោគជ័យក្នុងជីវិត។ ក្តីសុបិននេះធ្វើឱ្យអត្រាប្រាក់កម្ចីក្លាយជាប្រធានបទដ៏ក្តៅគគុកនៅពេលដែលវាកើនឡើង ឬធ្លាក់ចុះ។

ការពាក់ព័ន្ធបច្ចុប្បន្ន

ប្រភព: Wikipedia

ប្រភព: Wikipedia

ក្នុងឆ្នាំ ២០២៦ អត្រាប្រាក់កម្ចីទិញអចលនទ្រព្យកំពុងបន្តជាប្រធានបទក្តៅដោយសារស្ថានភាពសេដ្ឋកិច្ចពិភពលោកមានភាពមិនប្រាកដប្រជា។ អតិផរណានៅតែជាក្តីបារម្ភ ហើយការដំឡើងអត្រាការប្រាក់ដោយធនាគារកណ្តាលធំៗដូចជា Federal Reserve បានជះឥទ្ធិពលដល់អត្រាកម្ចីនៅទូទាំងពិភពលោក។ នៅកម្ពុជា ទីផ្សារអចលនទ្រព្យបានបង្ហាញសញ្ញានៃការថយចុះក្រោយកំណើនខ្លាំង ខណៈអត្រាការប្រាក់កើនឡើងធ្វើឱ្យអ្នកខ្ចីមានបន្ទុកកាន់តែធ្ងន់។ សម្រាប់ជនភីសខ្លួនខ្មែរនៅបរទេស ការប្រែប្រួលអត្រានៅប្រទេសដែលពួកគេរស់នៅក៏ប៉ះពាល់ដល់ការសម្រេចចិត្តទិញផ្ទះ និងការបញ្ជូនប្រាក់មកកម្ពុជាសម្រាប់ការវិនិយោគអចលនទ្រព្យផងដែរ។ KhmerPulse តាមដានព័ត៌មានពាក់ព័ន្ធដូចជា ការប្រកាសគោលនយោបាយថ្មី របាយការណ៍ទីផ្សារ និងការវិភាគហិរញ្ញវត្ថុ ដើម្បីផ្តល់ព័ត៌មានដល់អ្នកអាន។